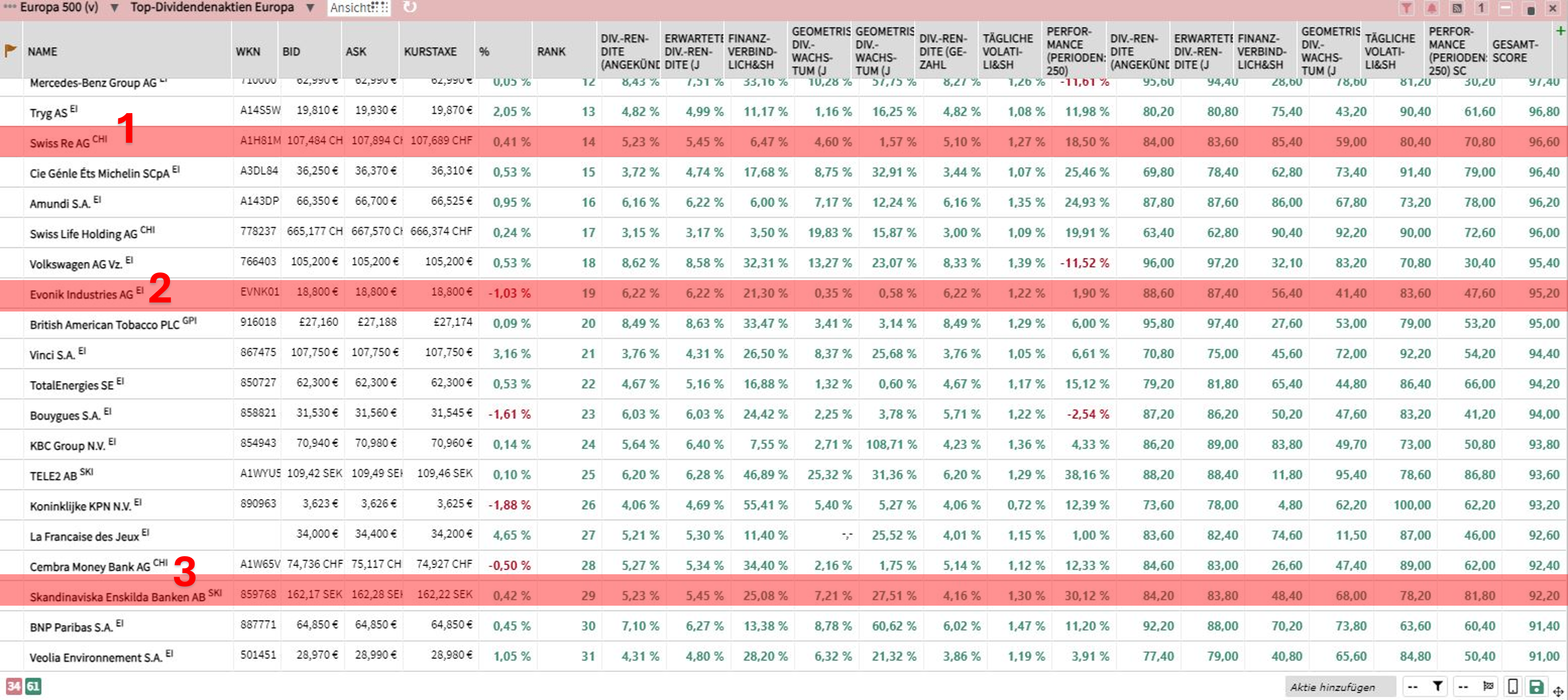

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Traderpersönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

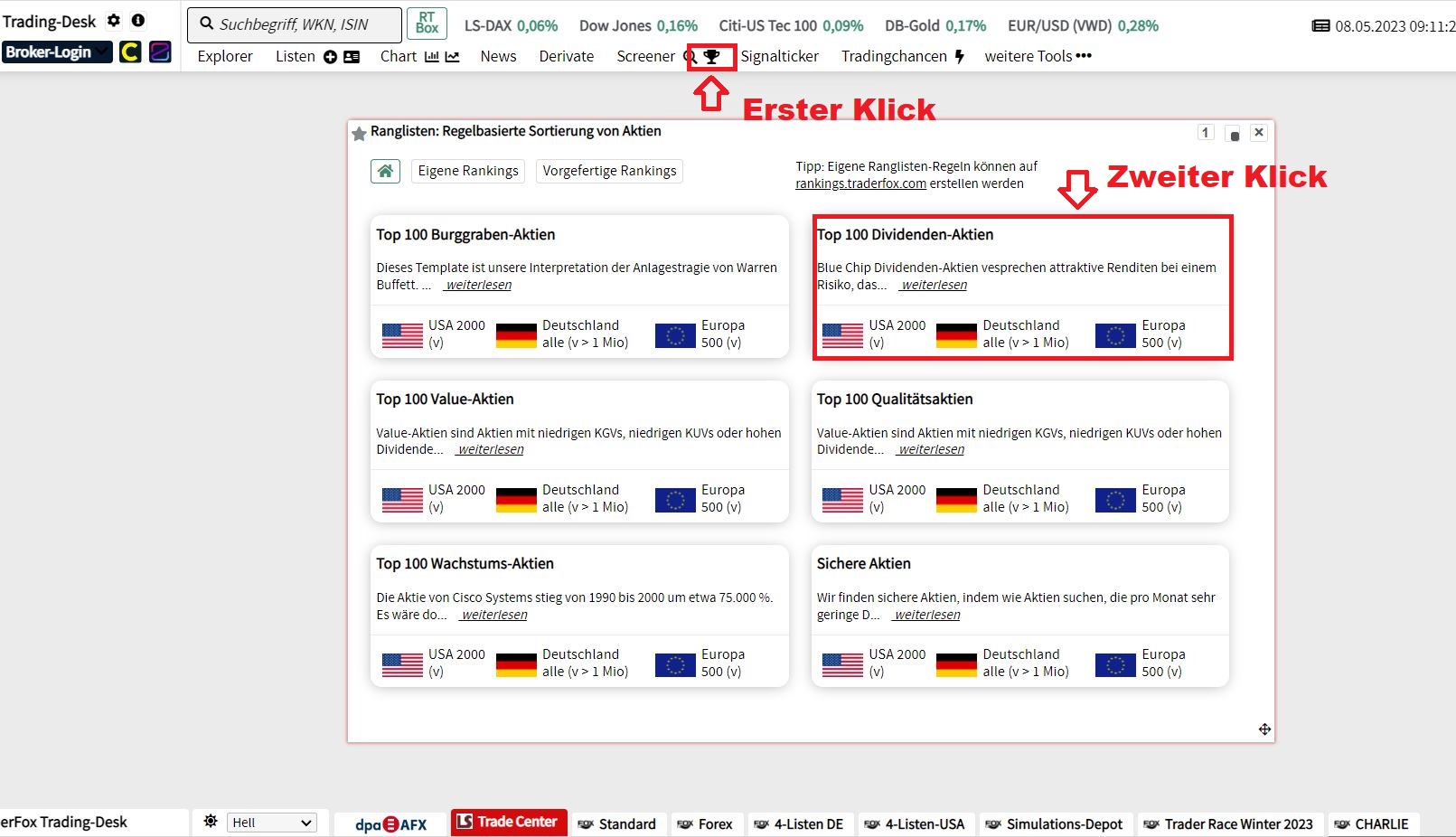

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports “Neo-Darvas” auf https://paper.traderfox.com.

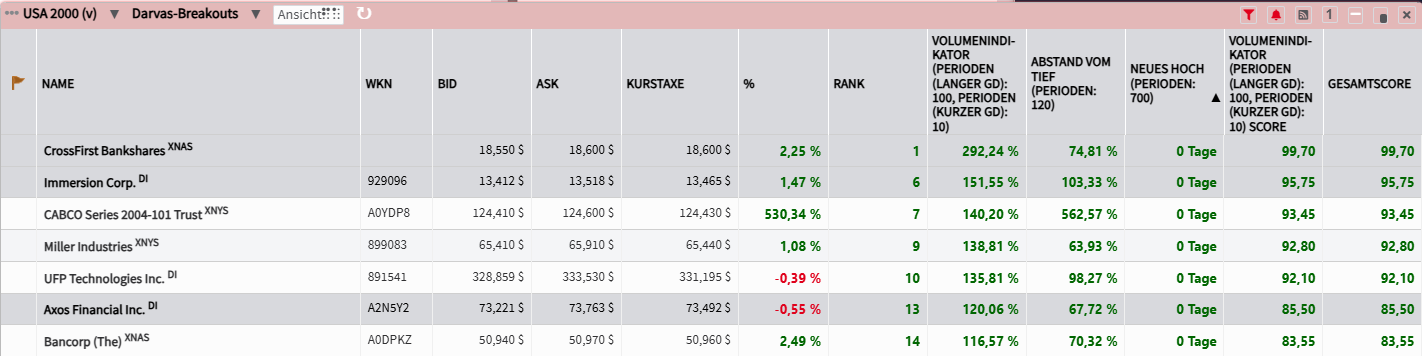

Eine weitere Möglichkeit besteht darin, das Template “Darvas-Breakouts” in unserem Tool “AKTIEN-RANKINGS” zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster “Ranglisten: Regelbasierte Sortierung von Aktien”. Nun wähle ich „vorgefertigte Rankings“ und klicke auf “Darvas-Breakouts”. Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen 4 spannende Darvas-Aktien aus den USA vor!

CrossFirst Bankshares – Regionalbank mit großen Expansionsplänen

- Die Performance der letzten 12 Monate beträgt 66 %.

- CrossFirst Bankshares ist in der Bereitstellung von Bank- und Finanzdienstleistungen für Unternehmen, Geschäftsinhaber, Fachleute und professionelle Netzwerke tätig.

- Das Unternehmen erwirtschaftet Einnahmen aus Zinserträgen und Gebühren für Kredite sowie aus Zinserträgen aus seinem Wertpapierportfolio.

CrossFirst Bankshares (NASDAQ: CFB) ist als Regionalbank tätig und bietet ein breites Angebot an Einlagen- und Kreditprodukten für Geschäfts- und Privatkunden. Die Zweigstellen der Bank befinden sich an strategischen Standorten in Kansas, Missouri, Oklahoma, Texas, Arizona, Colorado und New Mexico. Außerdem ist man in verschiedenen Branchen tätig, darunter Energie, Finanzinstitute, Restaurantfinanzierung und Sponsorenfinanzierung. Der Ansatz für das Bankgeschäft fußt auf dem außergewöhnlichen Service-Engagement. Dabei ist man bestrebt, ein zuverlässiger Partner für die Kunden zu sein, indem maßgeschneiderte Finanzlösungen angeboten werden, die den Bedürfnissen der Kunden entsprechen.

Zusätzlich offeriert man auch Private-Banking- und Commercial-Banking-Lösungen. Das Private Banking bietet den Kunden ein höheres Maß an Service durch die Unterstützung eines engagierten Private Bankers. Die Commercial-Banking-Teams wiederum werden von erfahrenen Geschäftsführern geleitet, welche die besonderen Herausforderungen und Chancen erkennen, die sich aus der Führung und dem Wachstum eines Unternehmens ergeben. Die Commercial-Banking-Lösungen in den Bereichen Kreditvergabe, Einlagen- und Treasury-Management sind so konzipiert, dass sie die Bedürfnisse unserer Kunden unabhängig von ihrer Größe oder Branche erfüllen. Privatkunden werden sowohl über das Filialnetz als auch über die digitalen Bankprodukte betreut.

Um die Optimierung und Maximierung der Investitionen voranzutreiben, hat das Unternehmen im Jahr 2023 seine Geschäftstätigkeit auf verschiedene Weise erweitert und verbessert. Hierzu zählt die vollständige Integration der Farmers & Stockmens Bank, die Ende 2022 übernommen wurde. Ferner hat man eine neue digitale Banking-Plattform eingeführt, um die Kunden besser bedienen zu können. Außerdem hat man, um das Geschäft auf dem dynamischen texanischen Markt weiter auszubauen, zwei neue Standorte (Fort Worth und Dallas Preston Center) eröffnet. Zusätzlich konnte man mit der Übernahme und Integration der Canyon Community Bank das Geschäft in Arizona erweitern. Im laufenden Jahr möchte man den Kundenstamm mit Schwerpunkt auf Treasury-Dienstleistungen und Kreditkarten ausbauen und gleichzeitig proaktiv an der Verbesserung der Produkt- und Dienstleistungspalette arbeiten, um die Kunden optimal zu bedienen. Dabei setzt man auf individuelle Finanzlösungen, die auf umfangreichen Branchenkenntnissen beruhen.

Hinweis: Zu CrossFirst Bankshares gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

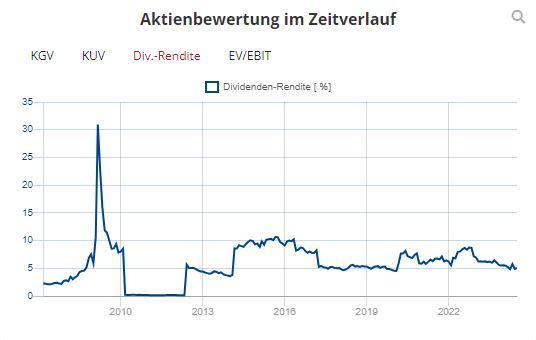

In den letzten 52 Wochen hat die Aktie von CrossFirst Bankshares eine Rendite von 66 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 37,5%. Die Aktie markierte das 52-Wochenhoch am 24.07.2024 bei 18,90 USD. Das 52-Wochentief markierte die Aktie am 27.09.2023 bei 9,71 USD. Seitdem konnte sich die Aktie erholen und um 92,6 % seit Tief zulegen.

Miller Industries – Das „langweilige“ Geschäft mit Abschleppausrüstung liefert stabile Erträge

- Die Performance der letzten 12 Monate beträgt 71 %.

- Miller Industries ist in der Herstellung von Abschlepp- und Bergungsausrüstung tätig und stellt Abschleppwagen, Autotransporter und Anhängeraufbauten her.

- Die staatlichen Förderungen in den USA zum Ausbau der Infrastruktur spielen dem Unternehmen in die Karten.

Miller Industries (NYSE: MLR) wurde im Jahr 1990 gegründet und hat seitdem weltweit innovative und hochwertige Abschlepp- und Bergungsgeräte entwickelt. Man baut und fertigt weltweit Aufbauten für Autotransporter und Abschleppwagen, die auf von Dritten hergestellte Fahrgestelle montiert und an die Kunden verkauft werden. Die Produkte werden dabei über ein Netz von Vertriebshändlern vermarktet und verkauft, die alle 50 US-Bundesstaaten, Kanada, Mexiko und andere ausländische Märkte beliefern, sowie über Hauptauftragnehmer an staatliche Einrichtungen. Darüber hinaus verfügt man über beträchtliche Vertriebskapazitäten in Europa.

Im Wesentlichen wird die Nachfrage nach den Produkten von Miller durch die gefahrenen Kilometer, das Alter der weltweiten Fahrzeugflotte, das allgemeine Baugewerbe, den Infrastrukturbau und in geringerem Maße durch Naturkatastrophen und globale Konflikte bestimmt. Zum gegenwärtigen Zeitpunkt sorgen die meisten dieser Faktoren für Rückenwind für das Unternehmen. Die Zahl der gefahrenen Kilometer nimmt seit der Pandemie jedes Jahr zu, das Alter der Leichtfahrzeugflotte hat in letzter Zeit ein Rekordhoch erreicht und die Steuerpolitik fördert die Nachfrage nach Infrastrukturbauten.

Angesichts der Anzeichen für eine Erholung im Jahr 2023 hat das Unternehmen einen weiteren Schritt unternommen, um das Geschäft durch die Übernahme von SHC, Inc. zu stärken, einem Hersteller von Hydraulikzylindern. Hierbei handelt es sich um die erste Übernahme seit vielen Jahren. Nach der Pandemie ist Miller Industries bemüht, seine Lieferkette zu stärken, insbesondere im Hinblick auf kundenspezifische Hydraulikzylinderteile, die in der Vergangenheit lange Lieferzeiten hatten. Im 1. Quartal 2024 belief sich der Nettoumsatz auf 349,9 Mio. USD, ein Anstieg um 23,9 % gegenüber dem 1. Quartal 2023. Das Wachstum ist in erster Linie auf ein höheres Produktionsvolumen infolge von Verbesserungen in der Lieferkette und eine anhaltend starke Kundennachfrage nach den Produkten des Unternehmens zurückzuführen.

Auch der Bruttogewinn verbesserte sich um 12,6 % auf 44,2 Mio. USD. Dies lässt sich auf höhere Umsätze und Margenverbesserungen in allen Produktlinien zurückführen. Der Nettogewinn betrug in Q1 demnach 17 Mio. USD bzw. 1,47 USD. Das Management geht davon aus, dass im Jahr 2024 eine moderatere, aber gesunde Wachstumsrate im Vergleich zum Vorjahr beibehalten wird. Angesichts des Auftragsbestands und des stabilen Nachfrageumfelds in Verbindung mit den starken Finanzergebnissen hat man außerdem Fortschritte bei der Rückführung von Kapital an die Aktionäre gemacht.

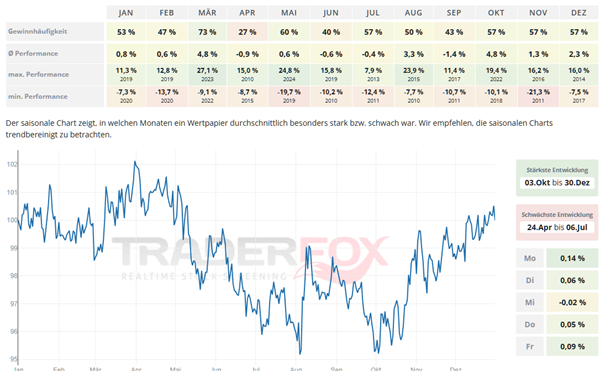

Der saisonale Chart zeigt, dass die Aktie ihre beste Entwicklung im Zeitraum von Anfang Oktober bis Ende Dezember vollzieht. Der Oktober sticht dabei mit einer Gewinnhäufigkeit von 57 % und einer durchschnittlichen Performance von 4,8 % heraus. Von Ende April bis Anfang Kuli sollte man hingegen eher nicht in die Aktie von Miller Industries investiert sein.

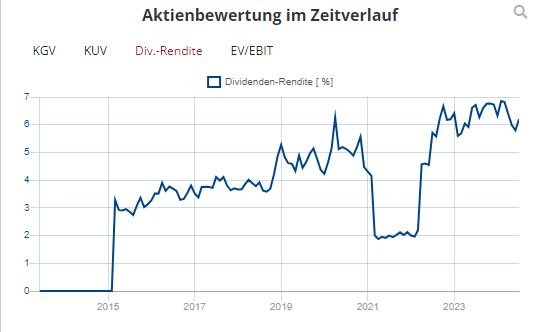

In den letzten 52 Wochen hat die Aktie von Miller Industries eine Rendite von 71 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 17,5 %. Die Aktie markierte das 52-Wochenhoch am 23.07.2024 bei 66,31 USD. Das 52-Wochentief markierte die Aktie am 27.10.2023 bei 34,96 USD. Seitdem konnte die Aktie um 86,5% zulegen.

Axos Financial – die kleine US-Bank möchte das traditionelle Bankengeschäft aufbrechen

- Die durchschnittliche Performance der letzten 12 Monate beträgt 71 %.

- Axos Financial ist eine als Axos Bank tätige Direktbank für Privat- und Geschäftskunden.

- Bis heute fokussiert Axos Financial Lösungen im Bereich Digitalisierung und wurde wiederholt als eine der besten US-Digitalbanken ausgezeichnet.

Axos Financial (NYSE: AX) ist eine Bankholdinggesellschaft, die über ihre Tochtergesellschaft BofI Federal Bank landesweit tätig ist und Finanzierungen für Ein- und Mehrfamilienhäuser, kleine und mittlere Unternehmen in bestimmten Sektoren sowie ausgewählte Spezialfinanzierungen anbietet. Ihre Geschäftsbereiche sind das Bank- und das Wertpapiergeschäft. Die Bank vertreibt ihre Produkte über eine breite Palette von Vertriebskanälen für Privatkunden, unter anderem über reine Bankmarken, Affinitätsgruppen und Verkaufsteams. Der Großteil des Hypothekenengagements der Bank ist auf den Bundesstaat Kalifornien, insbesondere die südliche Region, ausgerichtet. Die Nettozinserträge machen einen Großteil der Einnahmen der Bank aus.

Im Geschäftsjahr 2023 erzielte Axos Financial einen Umsatz von 1,27 Mrd. USD, was einem Anstieg von 64 % gegenüber dem Vorjahr entspricht. Dieser Anstieg resultierte hauptsächlich aus gestiegenen Zinssätzen, die zu höheren Nettozinsmargen und einem Anstieg des Nettozinseinkommens führten. Parallel dazu stieg auch der Nettogewinn des Unternehmens. Auslaufende Kredite werden durch höherverzinsliche ersetzt. Zwar nimmt die Kreditnachfrage angesichts der hohen Zinsen ab, jedoch ziehen sich viele Wettbewerber aus dem Markt zurück, weswegen Axos kürzlich zwei Kreditportfolios von der FDIC mit erheblichen Rabatten erwerben konnte.

Viele Finanzunternehmen sind heutzutage noch traditionell in ihrem Geschäftsansatz. Axos Financial hat sich jedoch als Ausnahme erwiesen. Es operiert in zwei Segmenten: dem Bankgeschäft und dem Wertpapiergeschäft. Während das Bankgeschäft eine Vielzahl von Dienstleistungen anbietet, umfasst das Wertpapiergeschäft Broker-Dienstleistungen und Vermögensverwaltung. Der Fokus auf Innovation und Technologie hat zu einem Wachstum in beiden Segmenten geführt, was sich in einer zunehmenden Kundenbasis und steigenden verwalteten Vermögenswerten von aktuell 33,9 Mrd. USD widerspiegelt. Ihr Clearing-Broker-Dealer betreut zahlreiche Kunden und startete eine selbstgesteuerte Handelsplattform namens Axos Trading.

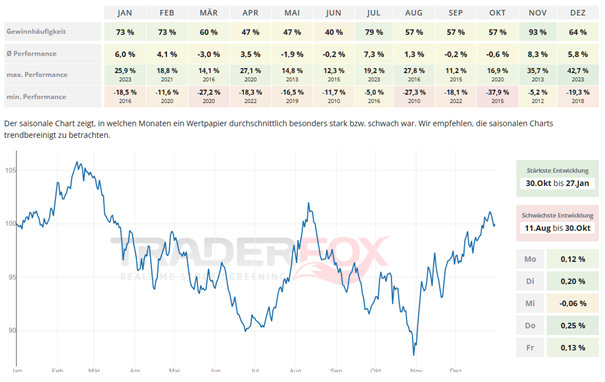

Blickt man auf den saisonalen Chart, so wird ersichtlich, dass der Zeitraum von Ende Oktober bis Ende Januar die beste Performance liefert. Der November zeigt sich dabei mit einer Gewinnhäufigkeit von 93 % und einer durchschnittlichen Performance von 8,3 % besonders stark. Auch der Monat Juli kann mit einer Gewinnhäufigkeit von 79 % und einer durchschnittlichen Performance von 7,3 % überzeugen.

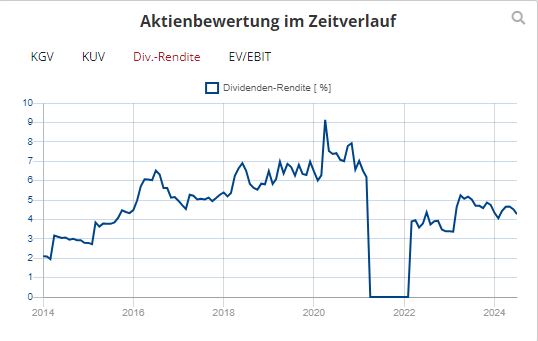

In den letzten 52 Wochen hat die Aktie von Axos Financial eine Rendite von 71 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 36,3 %. Die Aktie markierte das 52-Wochenhoch am 25.07.2024 bei 75,23 USD. Das 52-Wochentief markierte die Aktie am 13.11.2023 bei 32,05 USD. Seitdem konnte sich die Aktie erholen und um 134 % seit dem Tief zulegen.

The Bancorp – eine traditionelle US-Bank, die sich in Zukunft mehr auf FinTech-Lösungen spezialisieren möchte

- Die Performance der letzten 12 Monate beträgt 30 %.

- The Bancorp ist eine Bank, die sowohl Kreditprodukte als auch Zahlungssoftware für FinTech-Unternehmen und Unternehmen ohne Banklizenz anbietet.

- Der Plan Vision 700 des Managements zielt darauf ab, das volle Potenzial des Zahlungsverkehrs- und Kreditgeschäfts der Bank auszuschöpfen und bis 2030 Erträge von über 700 Mio. USD zu erwirtschaften.

The Bancorp (NASDAQ: TBBK) ist nach wie vor eines der wenigen Unternehmen in den USA, das sich auf die Bereitstellung von Private-Label-Banking- und Technologielösungen für Nicht-Bankunternehmen spezialisiert hat, von unternehmerischen Start-ups bis hin zu den Fortune-500-Unternehmen. Wie jede traditionelle Bank bietet The Bancorp eine Vielzahl von gängigen Dienstleistungen an. So nimmt sie beispielsweise Einlagen entgegen und es ihren Kunden, diese Einlagen auf Girokonten, Sparkonten, Geldmarktkonten und andere ähnliche Angebote zu verteilen. Sie verwendet diese Einlagen auch für verschiedene Anlagetätigkeiten.

The Bancorp finanziert das Wachstum des Kredit- und Investitionsportfolios mit stabilen Einlagen und generiert zinsfreie Erträge aus Prepaid- und Debitkartenkonten und anderen Zahlungsabwicklungen. Das Hauptaugenmerk liegt auf dem Wachstum des Spezialkreditgeschäfts und des Anlageportfolios sowie der Finanzierung dieser Kredite und Anlagen durch eine Vielzahl von Einnahmequellen. Diese liefern stabile Einlagen, welche im Vergleich zu bestimmten anderen Finanzierungsarten kostengünstiger sind. Zu den Finanzierungsquellen gehören Prepaid- und Debitkartenkonten, Transaktionskonten bei institutionellen Banken und die Abwicklung von Kartenzahlungen. Der größte Teil der Einlagen und zinslosen Erträge stammt aus dem Prepaid- und Debitkartengeschäft.

Im Rahmen der Private-Label-Banking-Strategie bietet man den Affinity-Group-Partnern Bankdienstleistungen an, die auf die Bedürfnisse ihrer jeweiligen Kunden zugeschnitten sind. Dadurch können diese Kooperationspartner ihren Mitgliedern die von ihnen gewünschten Bankdienstleistungen unter ihrer eigenen Marke anbieten. Die Websites der Partnerunternehmen weisen The Bancorp dann als Anbieter dieser Bankdienstleistungen aus. The Bancorp und die Affinity-Groups können auch Produkte und Dienstleistungen entwickeln oder bereits im Angebot enthaltene Produkte und Dienstleistungen modifizieren, die speziell auf die Bedürfnisse und Interessen der Partner selbst oder deren Mitglieder und Kunden zugeschnitten sind. Die Private-Label-Bankdienstleistungen wurden so entwickelt, dass sie sowohl einlagen- als auch kreditbezogene Produkte und Dienstleistungen umfassen.

Die Vision 700 ist der Plan des Unternehmens, das „volle Potenzial“ seines Zahlungs- und Kreditgeschäfts zu erschließen. Dazu gehört die Aktivierung des Zahlungs-Ökosystems 2.0, die Nutzung des daraus resultierenden Wachstums zur Optimierung der Bilanz und das Bemühen um eine Kapitalrendite an die Aktionäre. Das Management hofft, dass dieser Teil des Unternehmens bis 2030 den Umsatz auf mehr als 700 Mio. USD pro Jahr steigern wird.

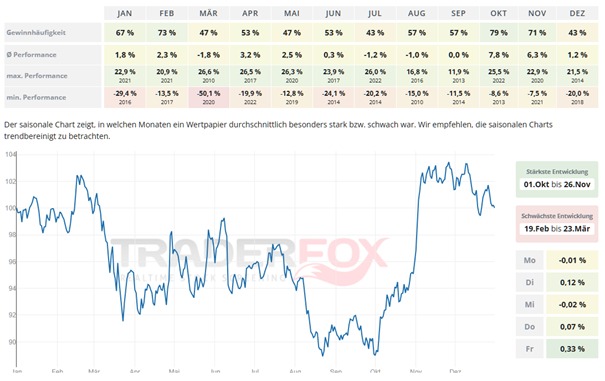

Möchte man in die Aktie von The Bancorp investieren, so bietet sich hierfür der Zeitraum von Anfang Oktober bis Ende November an. Der Oktober ist dabei mit einer Gewinnhäufigkeit von 79 % und einer durchschnittlichen Performance von 7,8 % besonders stark.

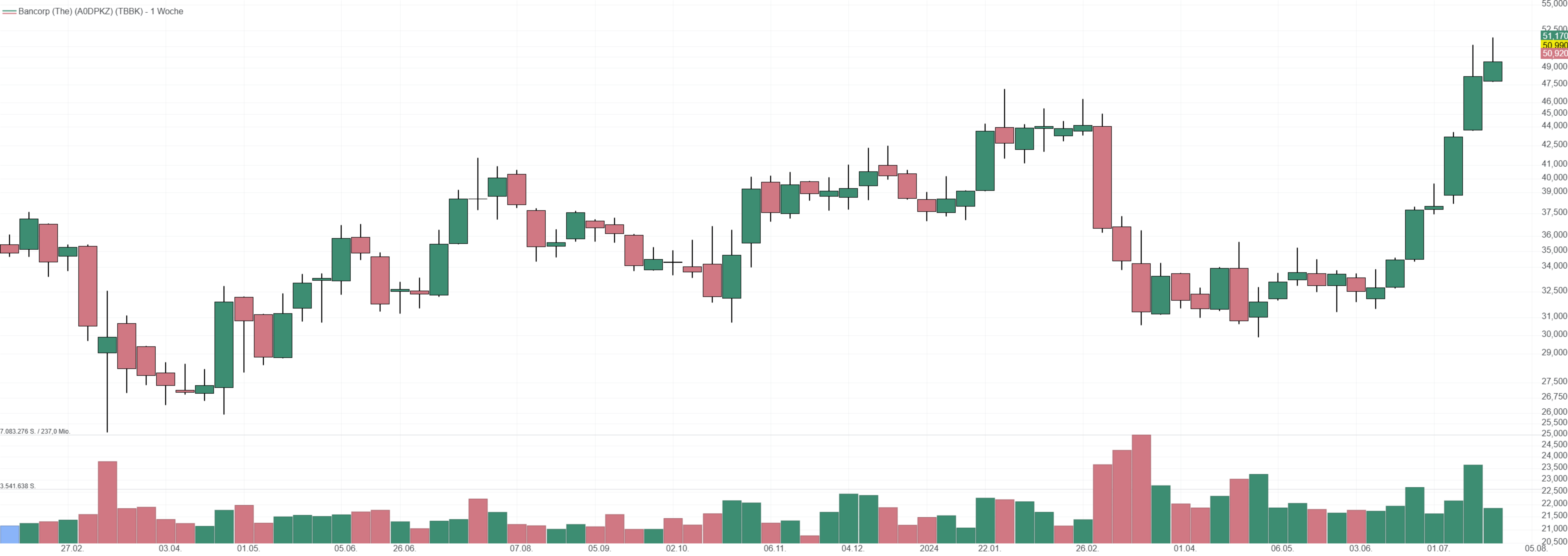

In den letzten 52 Wochen hatte die Aktie von Bancorp (The) eine Rendite von 30 %. In den vergangenen vier Wochen lag die Rendite bei 43,2 %. Die Aktie markierte das 52-Wochenhoch am 24.07.2024 bei 51,75 USD. Das 52-Wochentief markierte die Aktie am 30.04.2024 bei 29,92 USD. Seitdem konnte die Aktie um 71,2 % zulegen.

Liebe Grüße und ein schönes Wochenende!

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

mob

mob